JAMMA資料集

「産業競争力強化法の生産性向上設備等のうち先端設備に係る仕様等の証明」における遊園地用設備の証明書の発行について

産業競争力強化法の施行に伴い、2014年1月20日より、「生産性向上設備投資促進税制」の適用が開始されました。

一般社団法人 日本アミュ-ズメントマシン協会(JAMMA)では、減価償却資産の耐用年数表における「機械及び装置」の「51.娯楽業用設備」の「遊園地用設備」について証明書の発行をいたします。

※アミューズメント機器(自動遊具等)は、「器具及び備品」として本税制の対象外と判断される可能性が非常に高いため、証明書の発行はいたしません。

当該制度及び証明書発行手続き等につきましては、以下の資料をご覧ください。

生産性向上設備投資促進税制について

〇生産性向上設備投資促進税制について PDF形式

なお、制度の概要は、以下のホームページか経済産業省へお問い合わせください。 http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo/pamphlet.pdf http://www.meti.go.jp/policy/jigyou_saisei/kyousouryoku_kyouka/seisanseikojo.html

生産性向上設備投資促進税制の対象となる設備について

A類型とB類型の2つの確認等の方法があり、どちらかの確認等を受けて、取得価額要件等を満たした場合に税制措置を受けられます。 詳しくは生産性向上設備投資促進税制についての3~6頁を参照下さい。

- 先端設備

「機械装置」及び一定の「工具」「器具備品」「建物」「建物附属設備」「ソフトウエア」のうち、下記要件を全て満たすもの

①最新モデル

②生産性向上(年平均1%以上) - 生産ラインやオペレーションの改善に資する設備

「機械装置」「工具」「器具備品」「建物」「建物附属設備」「構築物」「ソフトウエア」のうち、下記要件を満たすもの

①投資計画における投資利益率が年平均15%以上(中小企業者等は5%以上)

※ご注意

「娯楽業(映画館を除く)」は、中小企業投資促進税制の対象業種から除かれているため、

生産性向上設備投資促進税制について14頁-17頁に記載された「中小企業者等に対する上乗せ措置」は対象になりません。ご注意下さい。

【租税特別措置法施行規則第20条の3第7項11号】

(中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除)

(抜粋)

7 施行令第二十七条の六第四項 に規定する財務省令で定める事業は、次に掲げる事業(風俗営業等の規制及び業務の適正化等に関する法律第二条第五項 に規定する性風俗関連特殊営業に該当するものを除く。)とする。

- 小売業

- 料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業を除く。)

- 一般旅客自動車運送業

- 海洋運輸業及び沿海運輸業

- 内航船舶貸渡業

- 旅行業

- こん包業

- 郵便業

- 通信業

- 損害保険代理業

- サービス業(物品賃貸業及び娯楽業(映画業を除く。)を除く。)

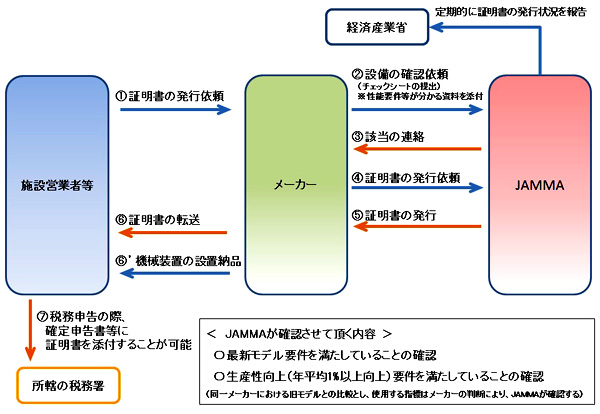

【証明書発行申請手続き】

- 1.遊園施設等の施設営業者から証明書発行の依頼を受けたメーカーは、まず、チェックリスト①に必要事項を記入の上、生産性向上要件を満たす根拠資料(様式自由)を添付のうえ、JAMMAに提出してください。

(注)当協会が必要と判断した根拠資料の提出や合理的な説明がなされない場合は、証明書を発行できない場合がありますのでご留意ください。 - 〇チェックリスト① Word形式

〇チェックリスト①の記載例 PDF形式

- 2.JAMMAは提出されたチェックリスト及び根拠資料を確認し、要件に該当すると判断した場合、メーカーに連絡します。

- 3.連絡を受けたメーカーは、証明書(様式1)に必要事項を記入の上、JAMMAに提出して下さい。

JAMMAは、提出された証明書に押印しメーカーに返送いたします。 - 〇証明書(様式1) Word形式

〇証明書(様式1)の記載例 PDF形式

- 4.証明書の発行を受けたメーカーは、依頼があったアミューズメントマシンの販売先(オペレータ-や遊園施設等の施設営業者)に証明書をお渡しください。

【証明書発行手数料】

証明書発行に伴う事務手数料を、以下のとおり徴収させていただきます。※消費税込みの金額です。

- JAMMA会員 無料

- 会員外 1件につき5,000円

※JAMMAの発行した証明書が減税措置の対象製品として認可されるかの最終決定は、施設営業者等の確定申告の際、所轄の税務署が行いますので、認められることを保証するものではありません。

【担当窓口のご案内】

問合せ及び証明書の発行手続きは、以下の担当までお願いします。

一般社団法人 日本アミュ-ズメントマシン協会(担当:浅見・酒井)

TEL:03-3556-5522

*以上、お知らせします。追加情報などがありましたら都度、情報更新をいたします。

![]()

![]()